Escrituras CABA Noviembre 2025

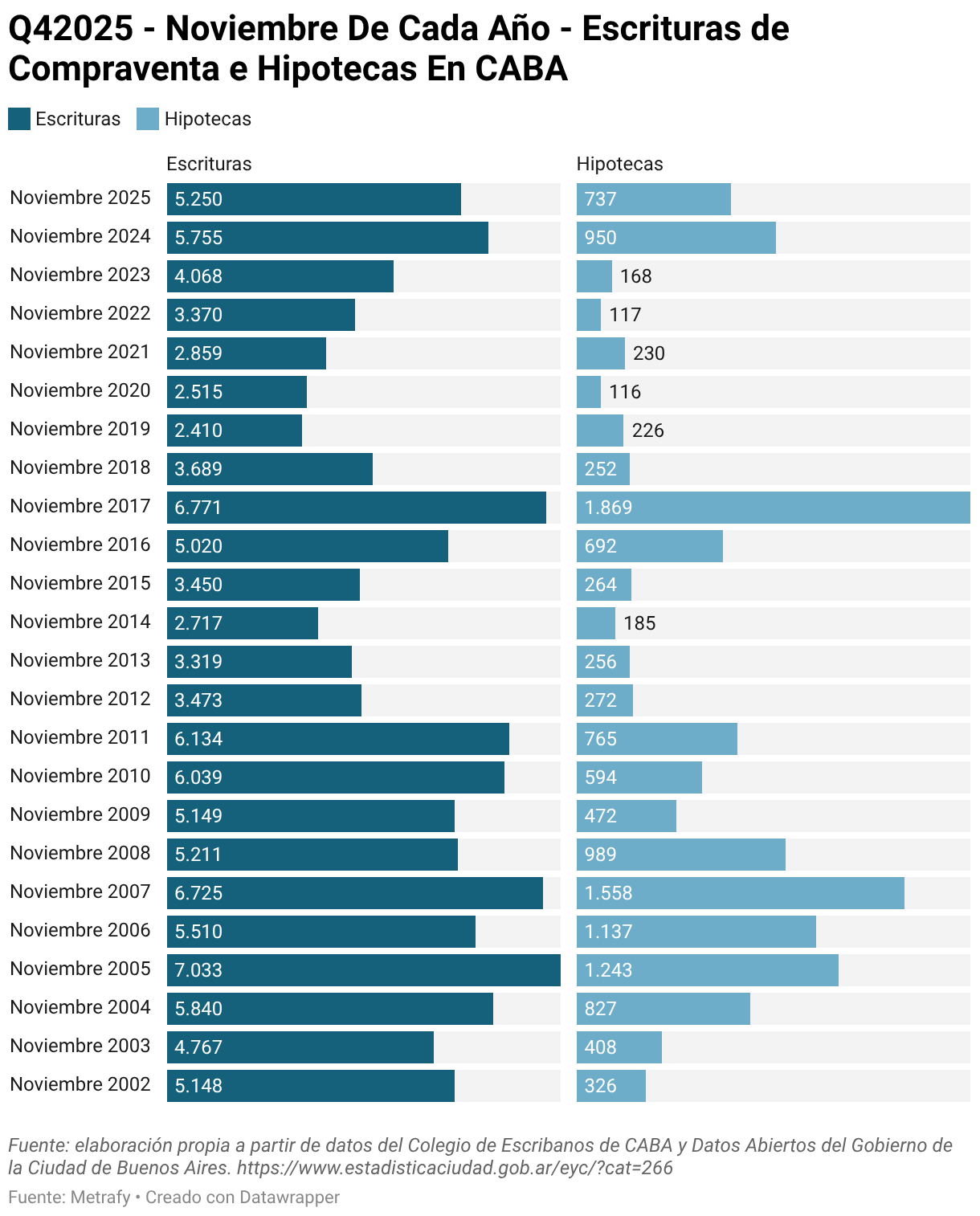

Noviembre registró 5.250 escrituras, marcando una caída del 9% respecto a octubre (7.018 operaciones), el nivel más bajo desde mayo. Esta desaceleración contrasta con el dinamismo de los meses previos y sugiere una pausa estacional típica de fin de año.

Volumen de Operaciones

Noviembre registró 5.250 escrituras, marcando una caída del 9% respecto a octubre (7.018 operaciones). Sin embargo, en perspectiva histórica, este nivel supera ampliamente los promedios pre-pandemia: noviembre 2019 tuvo 2.410 escrituras, noviembre 2018 apenas 3.689, y noviembre 2017 registró 6.771.

La comparación interanual muestra una caída del 9% respecto a noviembre 2024 (5.755 escrituras), una diferencia menor que refleja consolidación del mercado más que retroceso estructural.

Valores en Dólares

El valor promedio de venta se ubicó en USD 115.718, mostrando un incremento del 16% respecto a octubre y representando un crecimiento interanual del 16% frente a noviembre 2024 (USD 99.500). Esta cifra contrasta notablemente con los mínimos históricos: en noviembre 2019 el promedio era USD 98.132, y en noviembre 2020 cayó a USD 79.920.

El valor promedio según dólar blue alcanzó USD 117.573, evidenciando convergencia con el tipo de cambio oficial.

El monto total transado fue de USD 607,5 millones, superior a los USD 572,6 millones de noviembre 2024 (+6%). Para dimensionar: noviembre 2023 registró USD 356,8 millones, noviembre 2022 USD 268,3 millones, y noviembre 2019 apenas USD 236,5 millones.

Financiamiento Hipotecario

Se registraron 737 hipotecas, representando el 14% de las operaciones totales. Aunque es el nivel más bajo desde mayo 2025, la perspectiva histórica es reveladora:

- Noviembre 2024: 950 hipotecas

- Noviembre 2023: 168 hipotecas

- Noviembre 2022: 117 hipotecas

- Noviembre 2021: 230 hipotecas

- Noviembre 2019: 226 hipotecas

Las 737 hipotecas actuales cuadruplican los niveles de 2023 y sextuplican los de 2022, evidenciando una transformación profunda del mercado crediticio.

Contexto del Mercado

El tipo de cambio promedio oficial cerró en $1.458 por dólar, mientras el blue promedió $1.435, manteniendo una brecha mínima del 2% que refleja confianza en la política cambiaria. Esta estabilidad es fundamental para la planificación de inversiones inmobiliarias de mediano plazo.

Perspectiva

La desaceleración mensual parece predominantemente estacional. Los indicadores estructurales muestran un mercado consolidado:

- Precios en dólares 16% superiores al año anterior

- Volumen de operaciones sosteniéndose en niveles históricos altos

- Crédito hipotecario operando en niveles sin precedentes en la última década

Se anticipa recuperación en diciembre-enero con el tradicional repunte de fin de año e inicio de temporada.

Lectura del Mercado por Actores

Compradores

La consolidación del crédito sigue profundizando el acceso a la vivienda. El momento continúa siendo atractivo para quienes buscan adquirir, aunque la organización financiera previa es cada vez más relevante frente a posibles ajustes de tasas.

Vendedores

La demanda sostenida favorece los tiempos de colocación. La leve moderación frente a meses previos no modifica la tendencia general: el mercado sigue mostrando liquidez y volumen, con expectativas estables.

Inmobiliarios

La rotación permanece firme. El aumento de operaciones financiadas sigue reactivando segmentos que antes estaban inmovilizados, otorgando mayor ritmo a la operatoria.

Desarrolladores

El marco actual continúa habilitando proyectos orientados principalmente a clase media con financiamiento. La continuidad del crédito será clave para sostener nuevos lanzamientos.

Inversores

El atractivo del ladrillo como refugio de valor permanece sólido. La performance del crédito y la evolución de los precios determinarán los niveles futuros de rentabilidad y apreciación.

Bancos

Con 737 hipotecas mensuales, el sistema financiero opera en niveles históricos sin precedentes en la última década. Si bien representa una baja del 22% respecto a noviembre 2024, estos números cuadruplican los registros de 2023 y sextuplican los de 2022. El verdadero logro es la consolidación de un mercado crediticio que estuvo prácticamente inactivo durante años. El desafío será sostener productos competitivos ante eventuales cambios macroeconómicos.

Gobierno

El sector continúa funcionando como un fuerte indicador de actividad económica. Los resultados positivos del año refuerzan la importancia de políticas que sostengan el acceso al crédito y estimulen la inversión inmobiliaria.

Accedé a los gráficos interactivos:

¿Querés conocer más sobre la evolución histórica del mercado inmobiliario en CABA?

Accedé al artículo completo con gráficos interactivos y análisis detallado.